2026/02/24

松山市では補助金・銀行ローン・住宅ローン控除などを正しく組み合わせることで、実質負担を大きく減らしながら高耐久塗装を実現することが可能です。

この記事では、ローンの種類・補助金・減税制度・失敗しない業者選びまで、資金計画と施工品質の両面から分かりやすく整理しています。

松山郊外にお住まいで外壁塗装を検討しているものの、まとまった費用の捻出に頭を悩ませている方は少なくないでしょう。

外壁塗装にはローンを活用するという選択肢があり、手元資金を残しながら高耐久な塗料で施工することで、長期的に見て「元が取れる」投資を実現できます。

本記事では、銀行系・信販系ローンの特徴や住宅ローン借り換えとの組み合わせ方をはじめ、松山市の補助金制度や住宅ローン控除といった負担軽減策までを網羅的に解説します。

さらに、ローンで借りた資金を無駄にしないための業者選びのポイントもお伝えしますので、資金計画から施工品質まで納得のいく外壁塗装を目指す方はぜひ最後までお読みください。

目次

松山郊外の家を守るならローン活用で質を落とさない選択

松山郊外の戸建て住宅は、年間を通じた湿気と夏場の強い日差しという、建材にとって過酷な二重の環境負荷にさらされています。

この環境下で外壁塗装の品質を妥協してしまうと、数年後には再び塗り替えが必要になり、建物のライフサイクルコストを大きく増大させるリスクを抱えることになります。

外壁塗装にローンを活用することで、手元の資金を温存しながらも高耐久な塗料を選択でき、結果的に「元が取れる」確かな投資が実現します。

ここでは、初期費用と長期的なコストの関係性、そしてローンに付帯する保障制度がもたらす安心感について詳しく解説します。

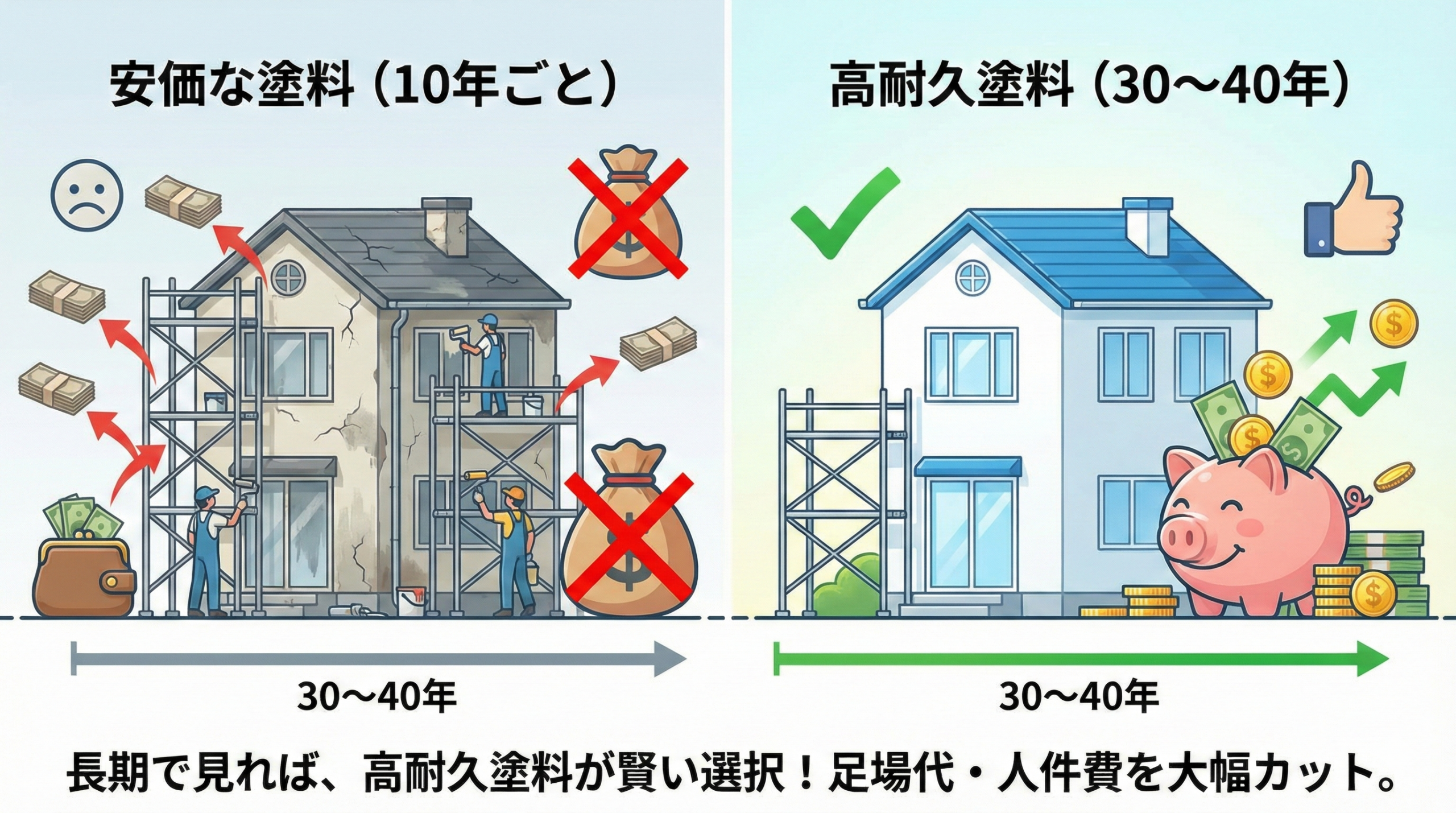

湿気や日差しに勝つ高耐久塗料は初期費用で元を取る

松山郊外の住環境では、湿気によるコケやカビの発生、そして強い日差しによる紫外線劣化が外壁材に深刻なダメージを与え続けます。

こうした環境のなかで、目先の見積もり金額を少しでも抑えようと塗料のグレードを妥協してしまうことは、建物全体のライフサイクルコストを著しく増大させる判断ミスにつながります。

安価なシリコン系塗料で施工した場合、10年前後で塗り替えが必要となり、そのたびに十数万円の足場代が繰り返し発生してしまうのです。

一般的なシリコン塗料のメリット・デメリットや、長期的な費用対効果に優れた無機塗料のおすすめランキングについても、あわせて参考にしてください。

この問題を根本から解決する手段として注目されているのが、高耐久塗料の戦略的な採用です。

たとえば、アステックペイントの「スーパーシャネツサーモ」に代表される遮熱・断熱塗料は、夏場の室温上昇を抑える快適性だけでなく、熱による外壁材の熱膨張や塗膜の劣化を物理的に軽減する効果が期待できます。

また、プレマテックス社やKFケミカル社が提供する無機・フッ素塗料は、ガラス成分を含むことで紫外線や雨風に対して極めて高い耐候性を示し、その期待耐用年数は実に20年以上に及びます。

確かに、これらの高機能塗料はシリコン系塗料と比較して初期費用が高額になります。

しかし、生涯における再塗装の回数が大幅に削減されることに加え、そのたびに必要となる足場の設置費用や職人の人件費といった付帯コストも同時に圧縮されるため、30年〜40年というライフサイクル全体で見れば十分に元が取れる投資なのです。

さらに見逃してはならないのは、劣化を放置した場合に発生する深刻なリスクです。

メンテナンスを先延ばしにして塗装を行わなかった場合に起こる具体的な劣化症状や修繕リスクについては、『外壁塗装をしないとどうなる?』の記事で詳しく解説しています。

塗膜の防水機能が失われたまま雨風にさらされ続けると、雨水が外壁の内部に浸入し、柱や土台といった構造躯体の腐食が進行します。

そうなれば、塗装費用の数倍にも上る数百万円単位の大規模修繕が必要となる可能性があるのです。

外壁塗装にローンを活用して早期に高耐久塗料で施工しておくことこそが、将来の修繕費を最小限に抑えるための最も合理的な戦略といえます。

手元資金を残して団体信用生命保険で万が一に備える安心感

外壁塗装に要する費用は、一般的な戸建て住宅でも100万円前後、高耐久塗料を採用すればそれ以上の金額に達することも珍しくありません。

この資金を手元の現金から一括で支払ってしまう行為は、家計の流動性を著しく低下させます。

突然の病気や入院、予期せぬ設備の故障、あるいは将来的な収入の変動など、生活のなかで急にまとまった資金が必要になる場面は少なくありません。

そうした事態に備えて手元にまとまった資金を残しておくことは、家族の生活を守るための重要なリスクヘッジとして機能します。

このリスクヘッジをさらに強固なものにする仕組みが、銀行系リフォームローンに付帯する「団体信用生命保険(団信)」です。

たとえば、伊予銀行のまるごとリフォームローンでは、融資額が500万円を超える場合などに原則として団信への加入が求められ、その保険料は銀行側が負担する仕組みとなっています。

この制度により、万が一、世帯主に死亡や高度障害といった不測の事態が発生した場合でも、ローンの残債は保険金によって全額相殺されます。

残された家族には、美しく修繕された住宅という資産と、ローン残高ゼロという安心な状態を同時に引き継ぐことができるのです。

愛媛銀行においても同様の団信制度が用意されていますが、ワイド団信に加入する場合は金利が年0.30%上乗せされるといった条件の違いがあるため、複数の金融機関を比較することが大切です。

外壁塗装のローンにかかる金利を「手元に現金を残しておくための保険料」として捉える考え方は、目先の利息だけにとらわれない堅実なオーナーにとって、極めて合理的な選択といえるでしょう。

外壁塗装に使えるローンの種類と松山エリアでの賢い選び方

外壁塗装のローンには、大きく分けて銀行系リフォームローンと信販系リフォームローンの2つの選択肢が存在します。

さらに、現在住宅ローンを返済中の方に向けては、借り換えや一体型ローンという第三の選択肢も用意されています。

それぞれの金融商品が持つ特性を正確に理解し、自身の状況に最も適した手段を選ぶことが、総支払額の最適化と精神的な安心感の両立につながります。

ここでは、松山エリアで利用可能なローンの種類ごとに、メリットと注意すべきポイントを整理していきます。

低金利と安心感が魅力の伊予銀行など銀行系ローンの特徴

銀行が提供するリフォームローンの最大の優位性は、何といっても金利の低さと、団体信用生命保険をはじめとする手厚い保障体制にあります。

松山エリアで多くの方が利用する伊予銀行の「まるごとリフォームローン」を例に見てみましょう。

変動金利は一般向けで年3.60%に設定されていますが、当行の住宅ローンを利用している方であれば年3.40%まで引き下げられます。

さらに特筆すべきは、愛媛県や松山市が実施する「わが家のリフォーム応援事業」などの提携リフォーム支援事業を利用する場合に、店頭表示利率からさらに0.2%の金利優遇が受けられる点です。

つまり、自治体の補助金制度とローンの金利優遇を組み合わせることで、二重の負担軽減が実現するのです。

融資額は10万円〜最高1,000万円まで対応しており、返済期間も最長15年と柔軟に設定することが可能です。

原則として無担保・保証人不要で申し込めるため、不動産を担保に入れることへの心理的ハードルを感じる必要がありません。

加えて、このローンの大きな特徴として、工事費用だけでなくリフォームに伴う家具や家電などのインテリア用品の購入資金までカバーできる「まるごと」の仕組みがあります。

外壁塗装と同時にカーテンや照明などを新調して住環境全体をアップグレードしたいと考える方にとって、非常に使い勝手のよいローン設計となっています。

外壁塗装のローンを銀行系で組むことにより、低金利による総支払額の抑制と、団信による万が一の保障という二つの安心を同時に手にすることができます。

手続きの早さがメリットな信販系リフォームローンの活用

銀行系ローンとしばしば比較されるのが、クレジットカード会社や信販会社が提供する信販系リフォームローンです。

このローンの最大の特徴は、塗装業者が提携している信販会社を通じて申し込むため、窓口が一本化されており、申し込みから審査、融資実行に至るまでの手続きが極めてスピーディに進行する点にあります。

銀行系ローンでは、必要書類の準備や審査に一定の期間を要するのが一般的ですが、信販系ローンではその工程が大幅に簡素化されています。

審査基準も銀行と比較して緩やかな傾向があるため、無担保での借り入れが比較的容易であるという特性も見逃せません。

急いで外壁の補修に取りかからなければならない状況や、銀行の審査基準に不安を感じる場合には、有力な選択肢として機能します。

ただし、この利便性とスピードの代償として、金利は銀行系ローンよりも高めに設定される傾向がある点には注意が必要です。

金利が高いということは、同じ借入額であっても最終的な総支払額が大きく膨らむリスクを意味します。

また、すべての塗装業者が信販会社と提携しているわけではないため、利用できる業者の選択肢が限定されるという制約も生じます。

外壁塗装のローンとして信販系を検討する場合は、金利の総負担額を事前にシミュレーションし、銀行系ローンとの比較を十分に行った上で判断することが大切です。

住宅ローンの借り換えや一体型ローンで金利負担を減らす

既存の住宅ローンを返済中のオーナーにとって、外壁塗装の資金調達で最も効果的な金利負担軽減策の一つが、住宅ローンの借り換えや一体型ローンの活用です。

現在住宅ローンを組んでいる金融機関に対して新たにリフォームローンの相談を持ちかける場合、すでに数千万円規模の融資審査を通過しているという実績があるため、審査が円滑に進むことが期待できます。

さらに、既存顧客向けの優遇金利が適用される可能性も高く、たとえば伊予銀行の場合は変動金利3.40%といった有利な条件でローンを組めるケースがあります。

中古住宅を購入して同時に外壁塗装を行うようなケースでは、住宅購入資金とリフォーム資金を一つの住宅ローンとして一本化する「一体型ローン」の活用が効果的です。

一般的なリフォームローンの金利と比べて、住宅ローン金利ははるかに低い水準に設定されているため、この一体型の仕組みを利用するだけで金利負担を大幅に圧縮できます。

加えて、住宅ローンは返済期間を長期に設定できるため、月々の返済額を無理のない範囲に収めることも可能です。

また、他の金融機関で契約中の金利が高いリフォームローンを、伊予銀行などの低金利商品へ借り換えることも制度上認められています。

すでにローンを組んでいる方であっても、より有利な条件への乗り換えを検討することで、外壁塗装のローン全体にかかるコストを見直し、家計のキャッシュフロー改善につなげることができます。

実質負担を最小限に抑える補助金と減税制度のフル活用

外壁塗装の総費用を引き下げる手段は、ローンによる分割払いだけではありません。

地方自治体が提供する補助金や、国が定める減税制度を正しく活用すれば、実質的な自己負担額をさらに圧縮することが可能です。

ただし、これらの制度は適用要件が極めて複雑であり、申請のタイミングを一つ間違えるだけで数十万円の恩恵を失うリスクもあります。

ここでは、松山市の補助金制度の詳細と、住宅ローン控除を外壁塗装に適用するための条件や注意点について丁寧に解説します。

松山市わが家のリフォーム応援事業で最大20万円超の補助

松山市が提供する「わが家のリフォーム応援事業」は、地域経済の活性化と住環境の向上を目的とした公的支援制度です。

本制度は、税抜50万円以上のリフォーム工事を対象に、工事費の10%にあたる金額を基本上限20万円まで補助する仕組みとなっています。

この制度で特に注目すべきは、特定の政策目標に合致する改修を行った場合に適用される「加算額」の存在です。

空き家バンクに登録された住宅を購入してリフォームを行う場合には、基本補助額に加えて30万円が上乗せされます。

さらに、BELS評価書等の第三者認証によって断熱性能レベル4以上が証明できる省エネ化工事を同時に実施する場合にも、別途30万円の加算が受けられます。

つまり、これらの加算条件をすべて満たすことができれば、補助総額は基本の20万円を大きく超え、最大で80万円にまで達する可能性があるのです。

ただし、この補助金を確実に受け取るためには、厳格な手続きの順序を遵守しなければなりません。

最も致命的なミスとなりやすいのが「申請のタイミング」です。

本制度では「交付決定後に契約および着工すること」が絶対条件として規定されており、資金調達を急ぐあまり、あるいは業者の都合で交付決定前に契約書へサインしてしまった場合、最大数十万円に及ぶ補助の権利を永久に喪失することになります。

事後の申請は一切認められないため、この点は何度確認しても確認しすぎるということはありません。

「銀行系/信販系どれが得?」「月々いくら?」「補助金や減税は使える?」を、 資金計画から施工内容までまとめて相談できます。

- ✓ 月々の目安をその場で試算(無理のない返済計画)

- ✓ 補助金・減税の“手順ミス”を防ぐポイントも案内

- ✓ 現地の劣化診断で「本当に今塗るべきか」正直に判断

※無理な営業はしません。必要なことだけ、分かりやすくお伝えします。

加えて、対象となるには「松山市内に営業所等を有する業者との契約」が必須条件として含まれています。

外壁塗装のローンと補助金を組み合わせた資金計画を立てる場合は、まず地元業者と連携して詳細な見積書と施工スケジュールを早期に確定させ、補助金の申請から交付決定までの期間を十分に織り込んだ計画を組むことが成功の鍵となります。

松山市で利用できる外壁塗装の助成金・補助金に関する最新の制度内容や、具体的な申請手順についてはこちらの記事にまとめています。

確定申告で税金が戻る住宅ローン控除の適用条件と注意点

借入を利用して外壁塗装を含むリフォームを行った場合に、所得税から一定額の控除を受けられる「住宅ローン控除(住宅借入金等特別控除)」は、長期にわたって税負担を軽減できる強力な減税手段です。

この制度の適用を受けるためには、まず返済期間が10年以上のローンを利用していることが前提条件となります。

さらに、補助金を差し引いた後の工事費総額が100万円を超えていること、合計所得金額が原則2,000万円以下であることなど、複数の要件をすべてクリアしなければなりません。

しかし、これらの数値要件をクリアしただけでは安心できません。

最も注意すべきは「工事内容の定義」に関する厳格な基準です。

外壁塗装が住宅ローン控除の対象として認められるためには、単なる美観向上のための塗り替えでは不十分であり、建築基準法に規定される「大規模の修繕」等に該当する工事である必要があります。

具体的には、外壁面積の過半、つまり50%以上について防水処理や下地処理を伴う本格的な改修であることが求められるのです。

さらに致命的な落とし穴として、控除申請に必須となる「増改築等工事証明書」の問題があります。

この書類は塗装業者が単独で発行できるものではなく、建築士事務所に登録している建築士等の専門家による証明が必要です。

工事が完了してから慌てて証明書の発行を依頼しようとしても、対応が困難になるケースが少なくありません。

そのため、着工前の段階で証明書の発行手配が可能であるかどうかを専門家に確認しておくことが極めて重要です。

外壁塗装のローンを組む際には、単に借入金額と返済計画だけを考えるのではなく、減税制度の適用可否も含めた総合的な資金計画を立てることで、実質負担を大きく減らすことができます。

絶対に失敗しない資金計画は診断力のある業者選びから

補助金の申請やローンの選定といった資金面の枠組みをどれだけ綿密に整えたとしても、肝心の施工内容そのものに不透明さが残っていれば、資金計画は容易に破綻します。

外壁塗装でローンを活用するからこそ、借りた資金を一円たりとも無駄にしない確かな施工品質が求められるのです。

予期せぬ追加費用の発生を防ぎ、適正な見積もりに基づいた堅実な資金計画を実現するためには、科学的な根拠に基づく診断力を持った業者を選定することが何より大切です。

ここでは、技術面と行政手続きの両面から、信頼できる業者を見極めるための視点を解説します。

正確な劣化診断が無駄な追加費用と施工不良を防ぐカギ

外壁塗装において最も避けるべき事態は、足場を設置して施工を開始した後になってから発覚する「予期せぬ劣化」によって、当初の見積もりを大幅に超える追加費用を請求されることです。

ローンで組んだ資金計画が根底から崩れてしまうだけでなく、精神的な負担も極めて大きなものになります。

こうした事態を未然に防ぐためには、営業担当者の経験則や目視だけに頼るのではなく、客観的な数値と科学的根拠に基づいた事前診断を実施する業者を選ぶことが不可欠です。

たとえば、マイクロスコープを使った診断では、肉眼では到底捉えることのできない0.1ミリ単位の微細なクラックや、塗膜の浮き・剥離の兆候を精密に検出することができます。

また、水分計を活用すれば、外壁材の内部に滞留している水分量をパーセンテージで実測・数値化し、表面にはまだ現れていない腐食リスクや雨漏りの予兆を客観的に把握できます。

さらに、専用の器具で外壁を物理的に叩き、その反響音の違いから内部の接着不良や空洞化の有無を判定する打診調査も、多角的な診断を行ううえで欠かせない手法です。

これらの精緻な診断結果は、口頭での曖昧な説明ではなく、写真付きの報告書という目に見える形で施主に提示されるべきものです。

「なぜこの工事が必要なのか」あるいは「現在の塗膜はまだ十分に機能しているため、今回は塗装を見送った方がよい」といった判断を、データに基づいて包み隠さず提示する姿勢こそが、本当に信頼できる業者の証といえます。

外壁塗装のローンを組む前にこうした正確な診断を受けることで、必要最小限かつ最適化された工事プランが明確になり、無駄な追加費用と施工不良のリスクを根本から排除することができるのです。

助成金申請やローン手続きもサポートする地域密着店の強み

松山市のような地方都市における外壁塗装工事では、行政の支援制度や地域金融機関のローン商品に精通した「地域密着型業者」の存在が、資金計画全体の成否を左右するほど大きな意味を持ちます。

松山市内で評判が高く、補助金申請やローン手続きのサポート実績が豊富な業者をお探しの方は、おすすめ業者をまとめたこちらの記事もご覧ください。

先述のとおり、松山市の補助金要件には「市内に営業所等を有する業者との契約」が含まれており、そもそも地元業者を選択すること自体が補助金を獲得するための前提条件となっています。

しかし、地域密着店の強みはそれだけにとどまりません。

事前のオンライン申請から交付決定後の契約・着工、そして工事完了後の実績報告書の提出に至るまで、自治体特有の煩雑なスケジュールを施主と並走して管理できるのは、同制度の運用実績を持つ地元業者ならではの力です。

交付決定前に契約してしまうという致命的なミスを防ぐためにも、制度の流れを熟知した業者のサポートは心強い存在といえます。

金融面においても、地域密着店が果たす役割は少なくありません。

伊予銀行や愛媛銀行といった地元の金融機関と提携し、ローン手続きをスムーズに進められる体制を整えている業者もあります。

なかには自社独自の無金利分割払いキャンペーンを展開することで、施主の実質的な資金負担を軽減しているケースも見られます。

さらに、万が一の業者倒産や施工不良といったリスクに備える観点では、国土交通大臣指定の法人が監修する「JIOリフォーム瑕疵保険」への加入状況も確認しておきたいポイントです。

この保険に加入している業者であれば、第三者の検査機関による現場検査が施工中に実施されます。

そして、仮に施工後に不具合が発生した場合でも、施主が直接保険法人に対して保険金を請求できるため、業者の経営状況に左右されない安全網が確保されます。

具体的な保険金の算定としては、補修費用と調査費用の合計から10万円を差し引いた額の80%が支払われる仕組みです。

外壁塗装のローン手続きから助成金の申請、さらには施工後の保証まで、ワンストップでサポートしてくれる地域密着店を選ぶことが、絶対に失敗しない資金計画の第一歩となります。

- 外壁塗装はローン活用で高耐久仕様にする方が長期的に安くなりやすい

- 銀行系ローンは低金利+団信が強み

- 信販系ローンはスピード重視で使いやすい

- 松山市の補助金は条件次第で最大80万円の可能性がある

- 住宅ローン控除は条件を満たせば税負担軽減につながる

- 資金計画の成功は診断力のある業者選びで決まる

まとめ

本記事では、外壁塗装にローンを活用するメリットと、松山エリアで利用できる具体的な資金計画の方法を解説してきました。

まず押さえておきたいのは、松山郊外の湿気や強い紫外線に対抗するためには高耐久塗料の採用が不可欠であり、初期費用が上がっても30年〜40年のライフサイクルで見れば足場代や再塗装費用を大幅に削減できるという点です。

ローンを活用すれば手元資金を温存でき、団体信用生命保険の付帯により万が一の際にも家族に負担を残さない安心感が得られます。

伊予銀行のまるごとリフォームローンをはじめとする銀行系ローンは低金利と保障の手厚さが魅力であり、信販系ローンは手続きのスピードが強みです。

住宅ローン返済中の方は借り換えや一体型ローンで金利負担をさらに抑えることも検討に値します。

加えて、松山市の「わが家のリフォーム応援事業」による最大80万円の補助金や、住宅ローン控除による税負担の軽減を組み合わせれば、実質的な自己負担を大きく圧縮できます。

ただし、補助金は交付決定前に契約すると権利を失い、住宅ローン控除には増改築等工事証明書の事前手配が必要になるなど、手続きの順序を誤ると恩恵を受けられないため注意が必要です。

こうした資金面の枠組みを活かすには、施工内容そのものの信頼性が欠かせません。

弊社は、マイクロスコープや水分計などの専門機器を用いた科学的な劣化診断を行い、写真付きの報告書で「本当に今塗るべきか」を正直に提示する診断力を強みとしています。

プレマテックスやアステックペイントなどのメーカー認定施工店として自社保証とメーカー保証のW保証を提供し、過剰な工事を勧めない誠実な姿勢で地域の信頼を得ています。

外壁塗装における保証期間の一般的な目安や、優良業者の保証内容を見極めるポイントはこちらで詳しく解説しています。

外壁塗装のローン活用を検討されている方は、まず弊社の無料診断・無料見積もりで建物の現状を正確に把握するところから始めてみてはいかがでしょうか。

外壁塗装ローンのよくある質問

ローン・補助金・施工内容をまとめて整理することで、無理のない資金計画と後悔しない塗装が実現できます。

「銀行系/信販系どれが得?」「月々いくら?」「補助金や減税は使える?」を、 資金計画から施工内容までまとめて相談できます。

- ✓ 月々の目安をその場で試算(無理のない返済計画)

- ✓ 補助金・減税の“手順ミス”を防ぐポイントも案内

- ✓ 現地の劣化診断で「本当に今塗るべきか」正直に判断

※無理な営業はしません。必要なことだけ、分かりやすくお伝えします。

投稿者プロフィール

- 愛媛県を拠点に外壁塗装・屋根塗装・防水工事を手がける株式会社砂田塗装。

現地調査から施工まで責任を持って対応し、建物の劣化状況に合わせた長持ちする塗装提案を大切にしています。

愛媛県で後悔しない塗装工事のための実践的な情報を、現場目線で発信しています。

保有資格

・一級塗装技能士

・外壁診断士

・足場組み立て作業主任者

・有機溶剤作業主任者

最新の投稿

ブログ2026年6月29日松山市で雨漏り修理を依頼するなら?原因調査・費用・業者選びを解説

ブログ2026年6月29日松山市で雨漏り修理を依頼するなら?原因調査・費用・業者選びを解説 ブログ2026年6月29日松山市の雨漏り診断でわかること|原因特定と修理前の確認ポイント

ブログ2026年6月29日松山市の雨漏り診断でわかること|原因特定と修理前の確認ポイント ブログ2026年6月29日松山市で雨漏り業者を選ぶポイント|失敗しない比較方法を解説

ブログ2026年6月29日松山市で雨漏り業者を選ぶポイント|失敗しない比較方法を解説 ブログ2026年6月29日松山市の雨漏り調査とは?調査方法・費用・依頼前の注意点

ブログ2026年6月29日松山市の雨漏り調査とは?調査方法・費用・依頼前の注意点